中旅馥棠公馆售楼处首页网站-中旅馥棠公馆欢迎您-中旅馥棠公馆营销中心-楼盘详情-最新价格-户型图-容积率@售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

✨中旅馥棠公馆✨✽✽✽✽

💎中旅馥棠公馆售楼处电话☎:4009027191【售楼处认证】⭐⭐⭐⭐

⭐在售户型图⭐项目介绍⭐最新房源⭐周边配套详细解

⭐*开发商营销中心诚挚邀请,一键预约,尊享内部折扣!匠心独运的精品项目,恭候您的品鉴与选择!

✅为给您更好的看房体验请提前来电预约(给您预留现场销售和停车位)

✅注意:本项目不收任何费用,售楼中心〢欢迎来电咨询〢

中旅馥棠公馆售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

中旅馥棠公馆营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

中旅馥棠公馆销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

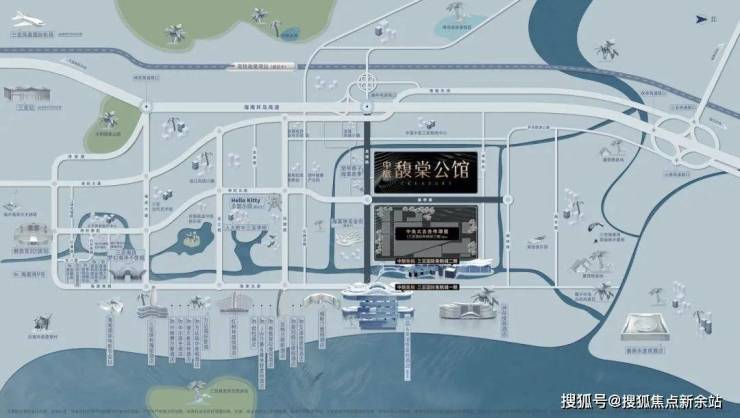

中旅·馥棠公馆 | 世界于此靠岸国家海岸 太古之上 宽幕大平层项目地址:三亚·海棠湾·龙海路与藤桥路交汇处=====基本介绍=====

♦占地面积:约200亩 ♦计容建筑面积:约18万㎡ ♦总户数:903户♦综合容积率:约1.36♦产权年限:70年♦层数:7-11层♦单层建筑层高:3.1-3.6米♦主力户型:建面约142-600㎡♦停车位:1820个♦梯户比:一梯一户

项目位于三亚市海棠湾黄金地段北端,与亚龙湾和清水湾相连。项目位于中旅免税城西北侧。用地周边有河道及景观绿化带。

产品是企业立足市场的根本,中旅投资以丰富的产品线为基石,结合个性化开发,不断提升产品的竞争力。目前,中旅投资深耕地产开发领域,打造了 “馥棠系、璞樾系、文旅系” 三大产品系,覆盖不同客群的需求。其中,“馥棠系” 作为高端住宅产品,选址城央,汇聚城市地标、大师艺术、艺术臻境、臻奢配置等要素;“璞樾系” 定位改善住宅,选址城芯,给于精工匠艺和雅奢配置;而“文旅系” 则依托自然禀赋资源,融合在地人文底蕴,构建具有中旅特色的 “城市微度假” 生态产品。

在三大产品线的基础上,中旅投资注重个性化开发,将国际化设计语言与本土文化内核相结合,使项目不仅满足了居住的基本需求,更成为承载城市精神与生活美学的 “情绪体验” 载体。

三亚中旅·馥棠公馆作为“馥棠系”首发作品,是国家海岸·海棠湾“黄金中轴线”上的封面作品。项目兼具顶尖配置与创新设计,被三亚国际免税购物中心、太古里、宽窄巷三大 IP 级商业环绕,同时以 “内外无界” 为设计核心,打造全国首作 “去户型化” 产品,集结国际建筑大师彼特・罗柏等全球设计大师,通过转角无立柱、360°全景环幕阳台等细节,实现空间自由变换,并获得多个国际、国内大奖。从销售数据来看,项目获得了市场的广泛认可,自项目2024年10月开盘至2025年8月累计成交超55亿元,2025 年1-8月以42.8亿稳居三亚商品房销售金额榜首位置,并在本月入围海南今年累计销售额单盘第一,成为区域内极具号召力的奢宅标杆。

中国旅游集团,以免税业务为起点,积极拓展沉浸式商街、度假型高端零售、顶奢酒店等商业形态,塑造超百万方文商旅居综合超级地标,构建国家海岸“黄金中轴线”。

♦【交通网络】极速交通 世界“近”在眼前◎距G98环岛高速藤桥路口约1km◎距环岛高铁海棠湾站(规划中)约2km◎距环岛高铁三亚站约36km◎距凤凰机场约43km

中旅馥棠公馆售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

中旅馥棠公馆营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

中旅馥棠公馆销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

♦【商业配套】领潮世界 国际旅游消费中心三亚国际免税购物中心云戒岛沉浸式商业街中免太古合作项目(建设中)宽窄巷子(建设中)珠宝金街(建设中)琼港经济合作三亚示范区

♦【休闲配套】亚洲最密集豪华酒店群国家海岸的专属度假方式规划有36座全球知名高端奢旅品牌酒店,现25家已正式营业,亚特兰蒂斯、艾迪逊、瑰丽、万豪等豪华度假酒店,得天独厚的地理位置,私人沙滩、精彩水上运动,打造全球顶级奢华度假体验,构筑海棠湾世界级度假胜地新封面。

♦【医疗配套】国家级医疗及健身疗养基地国际康养中心,同步全球医疗服务标准【已运营】301医院、赫尔曼运动康复医院、伊美尔国际美容医院、亚洲心脏协会三亚应泽医院【建设中】广安门中医院三亚医院、加拿大RC养老服务中心、布莱根妇产医院【规划中】北大口腔医院三亚医院、嘉麓医院

♦【全维配套】国家海岸美好生活理想目的地【与自然亲密接触】• 国家潜水基地蜈支洲岛• 后海冲浪基地• 神州第一泉南田温泉• 椰子洲岛自然风景区【高端度假主题乐园】• 海昌梦幻不夜城• 亚特兰蒂斯水世界• FE方程式主题公园• 水稻国家公园【肆意挥杆】• 海中海高尔夫俱乐部• 神泉国际高尔夫俱乐部

中旅馥棠公馆售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

中旅馥棠公馆营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

中旅馥棠公馆销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

♦【教育配套】世界顶级教育资源汇集 筑梦菁英未来海棠湾引进国内外知名教育资源【已开学】人民大学附属中学三亚学校【已确认引进】加拿大维多利亚公学三亚学校、英国国王布鲁顿公学三亚学校、美国卫斯理安学院附属海南国际高中及女子学院海南分院、美国芝加哥大学附属中学三亚学校

“进阶空间审美与品位”空间设计大师—梁景华、肖正恒|每个空间皆与风景相连为延伸更多情感交流,引领崭新的热带度假生活方式,通过无立柱转角设计与大面宽玻璃幕墙,使“空间的流动、建筑的透明 ”成为可能,恰如其分的将自然、建筑和海居生活有机融合,结合IMAX城市会客厅、180-360°宽幕阳台、奢豪精装标准,柔和室内外空间的界限,每个室内空间皆与风景相连,使人仿佛置身于自然生长的热带雨林中,使“返璞归真”成为可能。

中旅馥棠公馆售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

中旅馥棠公馆营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

中旅馥棠公馆销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

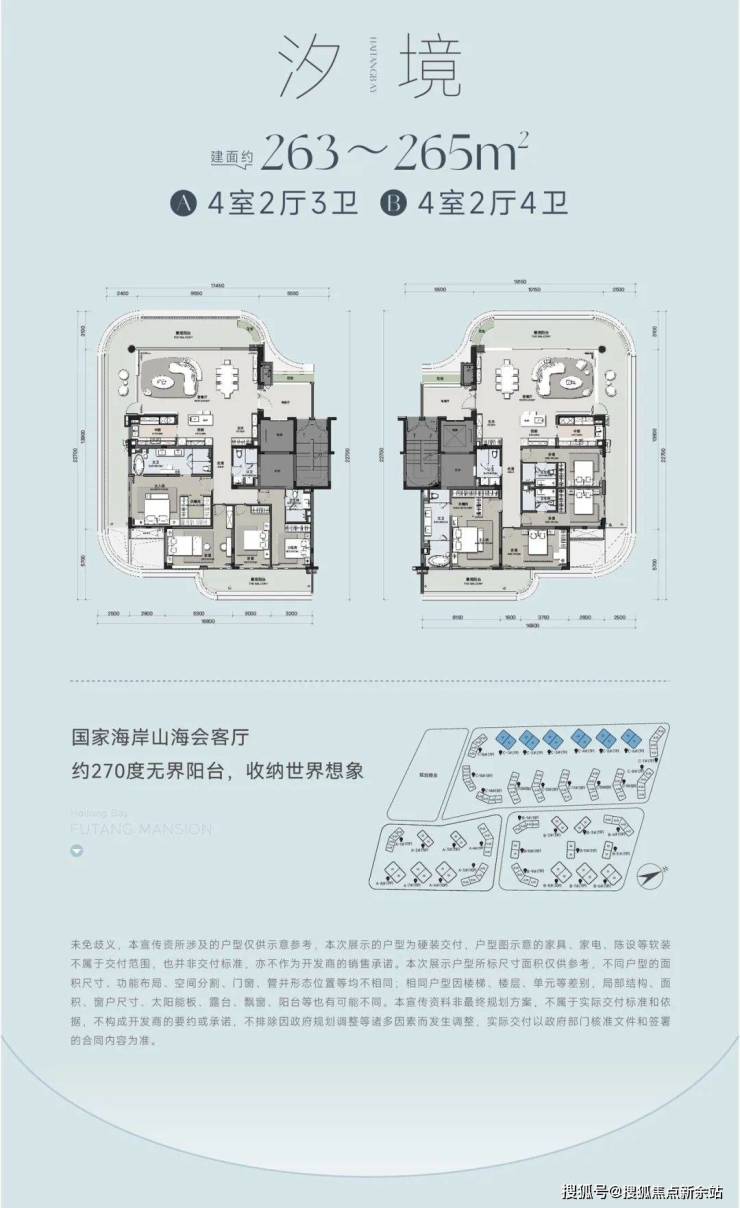

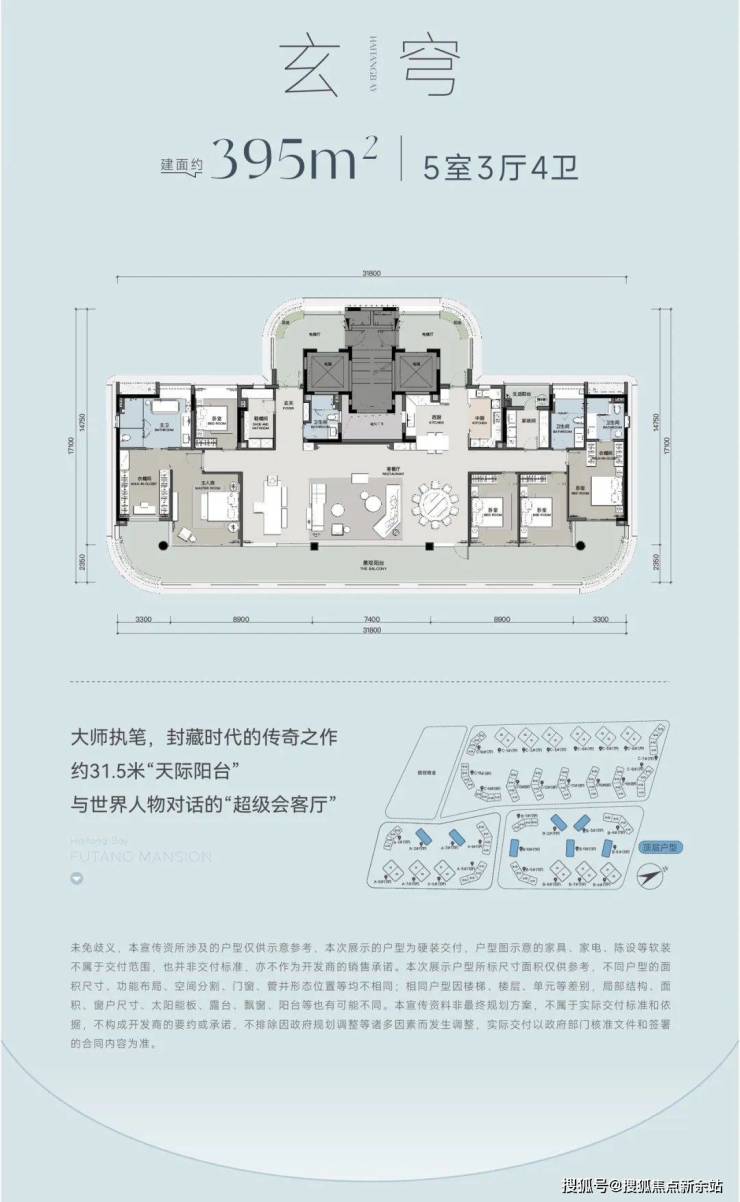

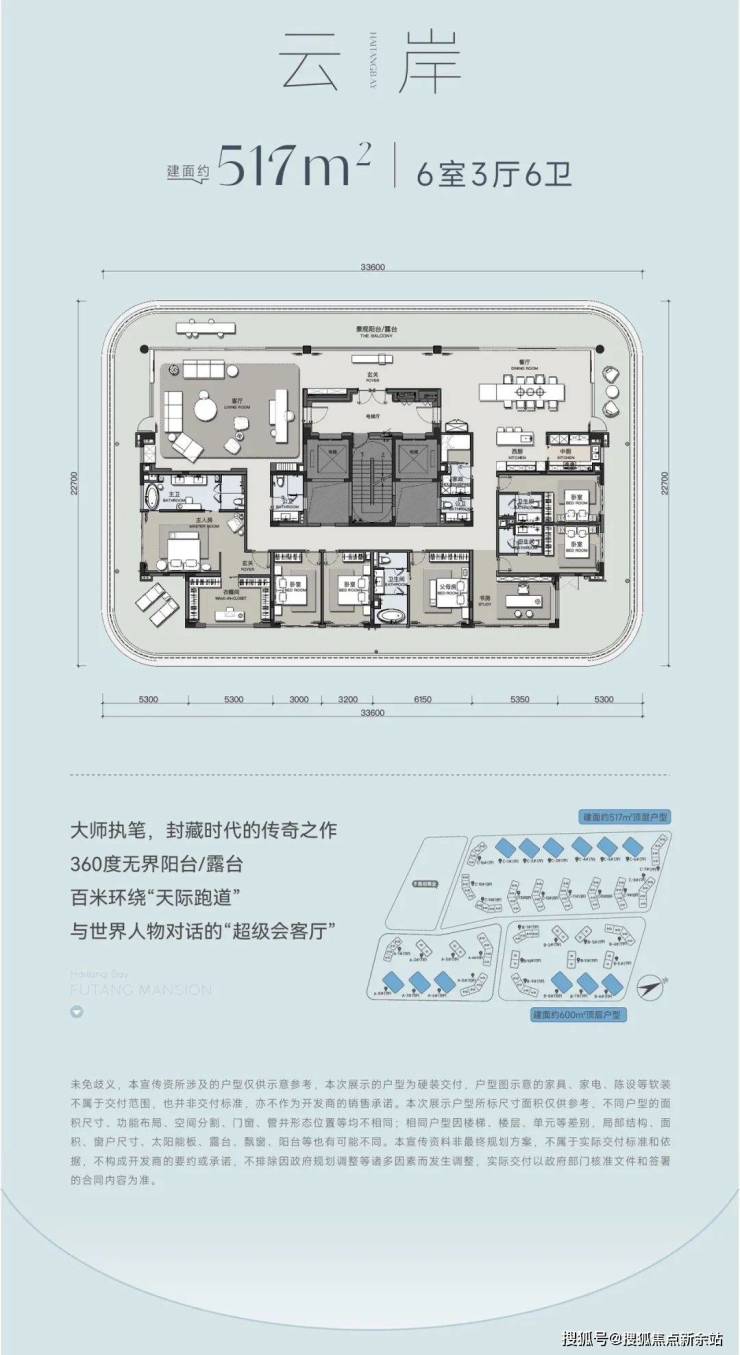

=====户型鉴赏=====

中旅馥棠公馆售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

中旅馥棠公馆营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

中旅馥棠公馆销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

“一体两翼” 战略中的运营型业务和服务型业务,如同中旅投资的左右臂膀,为其构建起强大的护城河,助力业绩持续增长。

(1)运营型业务:多业态、全周期服务,打造高情绪场景

中旅投资的运营型业务涵盖非标商业、精品酒店、长租公寓等多元业态,为客户提供全生命周期的运营服务体验。从前期的策略顾问、产品定位、美学设计,到后期的品牌招商、开业筹备、运营管理和智能化搭建,依托旅迹全球的视野和审美,打造了众多标杆项目。比如杭州湘湖越界 X-LIVIN 传承传统民居建筑风格,融合当代国际生活美学,成为市级特色商业街;宁波海泉湾 PLUS・沐野之泉定位新型城市休闲温泉度假目的地,构筑城市一小时微度假圈的疗愈系第三空间。

今年12月将要开业的的中旅逐浪度假区以“造浪者的精神故乡”为核心定位,聚焦年轻客群(18-39 岁中产阶级)的多元需求,打造“冲浪+度假+社交+文化”的一体化场景,既提供专业冲浪体验,汇聚 “有共同精神长相” 的年轻人,形成区别于传统滨海度假的独特价值主张。项目拥有奥林匹克级超级冲浪乐园SURFLAND冲浪乐园,全国首个冲浪主题度假酒店樾潮冲浪主题酒店和别具艺术设计感的空间美学酒店屿玥设计师酒店,以及时尚潮流的社交场逐浪越界商业街,用酒店度假、户外运动、休闲餐饮、微醺酒吧、 购物娱乐、文化艺术等丰富业态,为造浪者提供从“大浪-中浪-微浪”不同等级的情绪价值。

(2)服务型业务:“全链条、超预期、定制、文旅特色”,体系升级投入资金超亿元

“长期主义 + 超预期体验” 构成中旅服务业务的核心竞争力。中旅投资践行长期主义,要求服务不仅仅停留在营销阶段,更是在交付、入住一系列中后端的全链条之中。为了达到这份贯穿始终的守护,中旅投资在海南重构了一套匹配高品质住宅需求的服务体系 ——“馥家” 定制服务,引入 “金钥匙服务 + 荷兰皇家管家” 的双物业认证体系,以专业基因筑牢服务基石。

在服务架构上,“馥家” 以 “1+3+N” 大管家制为核心:1 位大管家统筹生活秘书、旅行顾问、玩学导师 3 大角色,并链接 N 个专业服务人员,形成 “多对一” 专属服务小组,并通过 “3211 快速响应机制” 实现 3 分钟内响应、20 分钟到场、1 小时内处理常规需求,复杂事项 1 天内反馈进度,以确保服务响应的精准性与及时性。

中旅馥棠公馆售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

中旅馥棠公馆营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

中旅馥棠公馆销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

✨中旅馥棠公馆✨✽✽✽✽

中旅馥棠公馆售楼处电话☎:400-902-7191【售楼处认证】⭐⭐⭐⭐

中旅馥棠公馆营销中心电话☎:400-902-7191【营销中心认证】⭐⭐⭐⭐

中旅馥棠公馆销售中心电话☎:400-902-7191【销售中心认证】⭐⭐⭐⭐

🔥可来电话预约销售顾问,专业一对一热情服务让您用专业眼光去购房!

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:4009027191

房产信息:

77亿港元“抄底”47亿市值公司?博裕资本力推金科服务退市

财联社11月18日讯(记者 李洁)金科服务的大股东博裕资本正以最高每股8.69港元的价格,推动这家物管公司从香港联交所退市。

11月18日,金科服务(09666.HK)发布公告称,其控股股东及要约人博裕资本提出经修订的无条件强制性现金要约,拟收购公司全部要约股份,并建议撤销上市地位。

若相关退市决议获通过且条件达成,金科服务将从香港联交所除牌,成为博裕资本旗下的私人公司,从而结束其近五年的港股上市历程。

针对退市原因,一位接近金科服务方面的人士告诉财联社记者,“退市是基于整体战略考虑,退市后业务规划和管理架构,目前都没有重大调整。”

“私有化将使要约人和本公司得以推行以长期增长和价值创造为导向的战略决策,免受上市公司固有的市场预期和股价波动的压力。此举亦将减轻维持公司上市地位所带来的行政和合规负担,使管理层能够将时间和财务资源集中于本公司的核心业务。”金科方面如是说。

从市场表现来看,截至11月18日收盘,金科服务股价报收8.05港元/股,单日增幅达17.18%,显示出资本市场对此次退市动向予以高度关注。

博裕资本入主之路

记者在采访中了解到,这次主导金科服务退市的,是其大股东博裕资本。

博裕资本成为金科服务大股东,要从2021年说起。2021年12月,金科股份为缓解自身现金流紧张问题,金科股份将其所持金科服务部分股权转予博裕资本,后者以37.34亿港元对价收购了公司22.69%股权,每股转让价格高达26港元。

随后于2022年11月,博裕资本再次发起部分要约收购,以每股12港元的价格收购了金科服务11.94%股份,总金额约9.3亿港元。交易完成后,博裕资本持有金科服务股权34.63%,成为金科服务第一大股东。

然而,最终奠定其控股地位的关键事件,发生在2025年3月30日。当时博裕资本以6.67亿元的价格(约合7.18亿港元),成功竞得金科股份挂牌在阿里资产拍卖网上的1.08亿股(占总股本18.05%)。

据悉,这些被拍卖股权原本由金科服务母公司金科股份持有,当时金科股份因向博裕资本借款1.568亿美元,将所持上述金科服务股份进行了质押,由于金科股份未能偿还借款,造成债务违约,上述股份被法院强制拍卖。

此次拍卖完成后,博裕资本及其一致行动人对金科服务的持股比例,从37.86%跃升至55.91%。

随着拍卖完成过户,博裕资本方面于10月31日提出全面要约收购,并于11月18日进一步更新要约方案。截至目前,要约人及其一致行动人共持有金科服务63.29%的股份。

要约收购价最高8.69港元/股

稳固控股地位后,博裕资本推出了有针对性的退市方案,通过差异化设计争取股东支持,同时明确了退市条件与成本。

根据金科服务与博裕资本旗下公司Broad Gongga Investment Pte. Ltd.发布的联合公告,此次要约方案设置了双层价格结构,核心是“基本要约价+提高要约价”的差异化模式:基本要约价为每股6.67港元,若退市条件达成则支付8.69港元,较最后不受干扰日收盘价溢价18.07%。

分析人士告诉记者,这一设计既为持股分散的小股东提供了套现良机,同时设置的“存续选项”允许股东将收益再投资,间接参与公司后续发展,一定程度上平衡了股份流动性丧失的影响。

从成本角度看,方案分两种情况明确了最高支付金额。若退市决议案未获批准或退市接受条件未达成,按基本要约价计算,要约人应付最高金额约为17.86亿港元;若退市两项条件均达成,按提高要约价计算,应付最高金额约为23.27亿港元。

而股东要获得8.69港元的更高对价,需满足两项关键条件:一是退市决议案在临时股东大会上获得独立股东至少75%的批准,且反对票不超过10%;二是要约人获得不少于90%无利害关系股份的有效接纳。

结合当前股权情况,博裕资本及其一致行动人已持有63.29%的股份,这意味着其尚需获得约32.3%的无利害关系股份有效接纳,才能达成退市条件。

待相关退市条件均获达成后,要约人计划将金科股份从联交所除牌。对于退市决议案的通过概率,分析人士指出,在博裕资本绝对控股的股权结构下,决议案通过几成定局。

退市后前景几何?

博裕资本推动金科股份私有化的驱动因素是什么?

对于这背后的原因,中国企业资本联盟中国区首席经济学家柏文喜认为,“此举的用意在于,该机构控股金科服务后,后希望摆脱上市公司的监管约束与市场预期压力,以提高决策效率并降低合规成本。近年来,金科服务业绩承压,近三年累计亏损约34亿元,市值亦大幅缩水至约47亿港元,其上市平台的融资与品牌功能已显著减弱。”

其指出,金科服务退市后,博裕无需再受公众股东掣肘,可快速进行资产处置、业务收缩或并表重组,从而将金科服务变身为“现金奶牛”或“资产包”,更灵活地实现资本退出。

值得关注的是,此前,博裕资本通过53.82亿港元拿下金科服务55.91%股权。分析人士表示,如果要约收购并完成退市可能还需付出23亿港元,其累计投入或达77亿港元,远高于金科服务当前47亿港元的市值。

那么,为何博裕资本要花费如此重金,对金科服务展开要约收购?

柏文喜向记者表示,此举背后是“债权转股权+抄底核心资产”的双重逻辑。博裕资本不仅以债权换取控股权,还锁定了一家现金流相对稳定的物管平台,为未来行业复苏或资产整合预留了空间。

此外,分析人士表示,市值表现与资本市场及物企市场行情等因素有关,外界目前暂不清楚其市值是否存在被低估的可能性。

金科服务2025年半年报显示,公司期内总收入为23.35亿元,同比小幅下降3.1%,但现金及流动性资产仍达26.512亿元,全国管理面积保持约2.19亿平方米,基本盘仍具一定韧性。

对于金科服务退市后的发展路径,柏文喜预计或分为三个阶段推进,短期内聚焦现金流回收,裁撤冗余人员,并压缩高毛利但回款慢的业务;中期实施资产分层,将不同业态分拆,对外寻求REITs、险资或地方国资并购,实现部分资产溢价退出;长期则可能通过并表或二次上市实现资本退出,或装入博裕已投资的万物云等上市主体,完成基金退出。

“整个过程或能会伴随更激进的成本削减,包括总部职能合并、区域公司代理化、科技外包以及降低对母公司金科股份关联交易的依赖度等,为后续资本运作留出估值空间。”一位房地产行业分析师告诉记者。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。